FINANSIJE

Sivi oblaci nad bankarskim sektorom u BiH

BIH – Slab kreditni rast i manji prihodi od osnovne djelatnosti ozbiljan su znak da bankarski sektor u Bosni i Hercegovini trpi posljedice globalnih monetarnih događanja, koje su prenesene na domaće tržište, ali i da “stenje” zbog unutrašnjih teškoća, koje se osim u lošom poslovnom ambijentu ogledaju i u sve većim regulatornim zahtjevima.

Iako krajnji finansijski rezultat to ne pokazuje (ukupna dobit od 171 mil. KM u prvom polugdištu 2015. – podatak Udruženja banaka BiH), bankarski sektor se suočava sa izuzetno nepovoljnim okruženjem koje je ograničavajuće za njegov daljnji rast, a time i za veće kreditiranje, a što je osnovna poluga ekonomskog rasta.

Iako krajnji finansijski rezultat to ne pokazuje (ukupna dobit od 171 mil. KM u prvom polugdištu 2015. – podatak Udruženja banaka BiH), bankarski sektor se suočava sa izuzetno nepovoljnim okruženjem koje je ograničavajuće za njegov daljnji rast, a time i za veće kreditiranje, a što je osnovna poluga ekonomskog rasta.

Dvadeset pet banaka ostvarilo je u prvih pola godine ukupne prihode od 788,4 miliona KM, što je smanjenje za 1 posto u odnosu na isti period prošle godine kada je sektor brojao jednu banku više, dakle 26 banaka.

Finansijski indikatori znatnog broja banaka pokazuju smanjenje prihoda od kamata, a što je logičan slijed tržišnih događanja.

“Najveći finansijski eksperiment u istoriji svijeta” (konstatacija šefa RIT Capital Partnersa, lorda Jacoba Rothschilda) koji provode centralne banke štampanjem jeftinog novca, niske kamatne stope i niski prinosi državnih obveznica posredno su se odrazili i na poslovanje banaka u BiH. Takođe, kamatne stope u BiH su dodatno snižene pojačanom tržišnom konkurencijom među bankama.

Gubitak dijela prihoda na kamatama banke su nastojale kompenzirati većim prihodima od usluga, pri čemu su neke posegnule za povećanjem naknada i(ili) provizija.

No, s obzirom na izraženu konkurenciju, jasno je da svaka banka mora biti na oprezu, jer može izgubiti klijente ukoliko u ovom segmentu “pretjera”.

Ukupni rashodi banaka bili su srazmjerni kretanju prihoda te su takođe manji za 1 posto u odnosu na isti prošlogodišnji period (ukupno su iznosili 613,2 mil. ), što pokazuje racionalan odnos banaka u pogledu troškova.

No, poređenje pojedinih elemenata poslovanja sa istim razdobljem prošle godine ne daje objektivnu sliku, jer su se glavni pokazatelji drastično promijenili upravo u ovoj godini.

Zapravo možemo govoriti o drugom kvartalu 2016. godine kao reperu koji pokazuje početak izraženo lošeg trenda koji se može snažnije manifestovati tek u periodu pred nama, pogotovo nakon što budemo imali priliku vidjeti uticaj odluke Upravnog vijeća CBBiH ( stupila na snagu u julu 2016. godine) o obaveznoj rezervi, prema kojoj stopa obavezne rezerve iznosi 10 posto, dok se na višak sredstava obračunava naknada po stopi koja je jednaka 50% stope koju primjenjuje Evropska centralna banka (ECB) na depozite komercijalnih banaka.

Iako je BiH prema dostupnim pokazateljima u prvih šest mjeseci zabilježila ekonomski rast nešto veći od 2 posto (projekcije Direkcije za ekonomsko planiranje BiH) kreditni rast ne prati taj tempo budući da je faktički zaustavljen.

U junu 2016. u poređenju sa istim periodom prošle godine kreditni rast iznosio je skromnih 1,3 posto, dok je u poređenju sa krajem 2015. godine – blizu nule.

Još na kraju prvog kvartala stopa kreditnog rasta iznosila je 3 posto, da bi u drugom kvartalu iz mjeseca u mjesec počela padati.

Krediti stanovništvu, koji su u proteklom periodu “vozili” ukupni kreditni rast, iznosili su u junu ove godine 16,9 mlrd. KM, a sa rasta od 4,2 posto na kraju prvog kvartala pali su na 2,9 posto na kraju juna, dok su krediti stanovništvu zabilježili pad sa 2,4 na 1,5 posto. Čak su i krediti odobreni svim novima vlada zabilježili pad od ‐10,6 posto.

Drugi kvartal je prekretnica i za depozite, koji takođe bilježe sličan trend pada. Depoziti su nakon rasta od 8,6 posto na kraju prvog kvartala pali na rast od 7,3 posto na kraju drugog kvartala, a nakon što su bilježili stopu rasta od 7,6 posto depoziti stanovništva pali su na rast od 6,8 posto u junu ove godine.

Kao logična posljedica ovoga i treći bitan element koji određuje poslovanje sektora, ukupna aktiva, ne bilježi rast u odnosu na kraj prošle godine, iako u odnosu na isti period 2015. ima stopu rasta od 6 posto.

Sve izrečeno upućuje da je u osnovnom segmentu poslovanja, kredita i depozita, za banke nastupio naročito pogoršan period u drugom kvartalu ove godine, a što je dijelom uticalo i na pokazatelje poslovanja za prvo polugodište.

Da je krajnji finansijski rezultat – bilans uspjeha – varljiva brojka pokazalo se i u ranijim godinama, kada su iskazane cifre na kraju godine često znale biti lošije nego na polugodištu. Finansijski rezultat nerijetko je ovisio i od stanja rezervacija za potencijalne gubitke, koje u prvom polugodištu 2016. u odnosu na prvo polugodište 2015. bilježe rast 4 posto, ali istovremeno i pad od 5 posto u odnosu na 31.12. 2015. godine.

Neki mediji preuranili su s ocjenama da je odluka Centralne banke BiH o obaveznim rezervama natjerala banke da povećano investiraju, navodeći samo jedan ventil koji bankama omogućava plasman viška novca – kupovinu vladinih vrijednosnih papira, dok svi drugi pokazatelji, kao što smo vidjeli, ne daju baš dobre nagovještaje za povećanu aktivnost banaka.

Najbolji demanti ovakvih navoda je stanje ukupnih obaveznih rezervi u prvom polugodištu ove godine, koje su iznosile 4,0 mlrd. KM uz stopu rasta na godišnjem nivou od 7,1 posto.

Pritom, višak obavezne rezerve banaka je iznosio visokih 2,47 mlrd KM uz stopu rasta od 7,6 posto.

Da banke još uvijek “gimnastikom” ostvaruju dobre poslovne rezultate navodi činjenica i da je nastavljen trend smanjenja broja zaposlenih.

Broj zaposlnika iznosio je na kraju perioda 9.669, a što je manje za 3 posto ili za 250 u odnosu na kraj 2015. godine, a čak za 522 radnika, ili 5 posto manje nego u odnosu na isti period 2015. godine. Smanjenje je, dakle, evidentno uprkos činjenici da je u drugom polugodištu 2015. jedna banka – Banka Srpske – likvidirana.

Budući da su kreditne aktivnosti banaka smanjene, bankarski sektor i dalje bilježi visoku likvidnost, a i kapitaliziranost je, ukupno gledano, ostala na zadovoljavajućem nivou.

Ukupan kapital banaka iznosio je na kraju prvog polugodišta 2016. godine 3,49 mlrd. KM i veći je za 2 posto u odnosu na prvo polugodište 2015. godine, te je veći za 4 posto u odnosu na 31. 12. 2015. godine.

S ozbirom na trendove koji vladaju u okruženju, ali i u samoj BiH, može se sigurnošću tvrditi da će poslovanje bankarskog perioda u nadlozaćem razdoblju biti pod pritiskom, posebno imajući u vidu pomenute mjere Centralne banke BiH koje bi mogle imati velikog uticaja na pasivne kamate i depozite, ali i na cjelokupno poslovanje s ozbirom da se bankarska filozofija u ambijentu deflacije i negativnih kamata potpuno mijenja. Stoga je nužno da nadležne institucije, prije svega Centralna banka BiH, regulatori i minsitarstva finansija, preduzmu korake kako bi se podstakao kreditni rast, posebno u domenu privrede.

Uostalom, to je sadržano u Pismu namjere, kao jedna od obaveza koje su preuzele domaće vlasti.

Piše: Borivoje Simić

Izvor: Biznis.ba

Prošla godina za fond MS Loans bila je godina stvaranja novih prilika i osnaživanja domaće privrede. Kroz 100 odobrenih zajmova, pomogli su preduzetnicima i malim i srednjim preduzećima da svoje ideje pretvore u stvarnost — od samog procesa osnivanja do proširenja proizvodnje i ulaganja u moderniju opremu.

Svaki zajam znači više od same finansijske podrške — on je povjerenje, vjetar u leđa i znak da zajedno gradimo snažniju lokalnu ekonomiju. Iza svakog broja stoji priča o porodici koja je zadržala posao, o mladom preduzetniku koji je pokrenuo nešto svoje ili o malom biznisu koji ide ka tome da izraste u stabilnu firmu.

Iza svakog broja stoji stvarna priča — i stvarni ljudi čiji trud i upornost zaslužuju podršku.

Dvoje korisnika, iako iz potpuno različitih branši, slažu se u jednom: zajam im je omogućio da svoje planove pretvore u opipljiv rezultat.

“Nama ovaj zajam nije bio samo finansijska pomoć – bio je pokretač da hrabro krenemo naprijed, razvijemo svoje ideje i ostvarimo ono što smo dugo planirali.” – poručuju Dragan D., vlasnik poljoprivrednog gazdinstva, i Boško B., perspektivan mlad čovjek koji se bavi izdavaštvom.

Dragan dodaje:

“Uz podršku fonda nabavili smo nove poljoprivredne mašine i proširili gazdinstvo, te u budućnosti očekujemo rast proizvodnje i efikasnosti.”

Boško ističe:

“Mi smo sredstva iskoristili da kreiramo, unaprijedimo i pustimo u izdavaštvo udžbenike za djecu, prilagođene raznim uzrastima. Danas naši udžbenici pomažu mnogim mališanima da lakše uče i odrastaju.”

Cilj u Management Solutions-u ostaje isti: da budemo pouzdan partner onima koji stvaraju, razvijaju i unaprjeđuju našu zajednicu. Zato nastavljaju istim putem — jer kada ulažu u ljude i njihove ideje, ulažu u budućnost svih nas – zaključuju u Management Solutions-u.

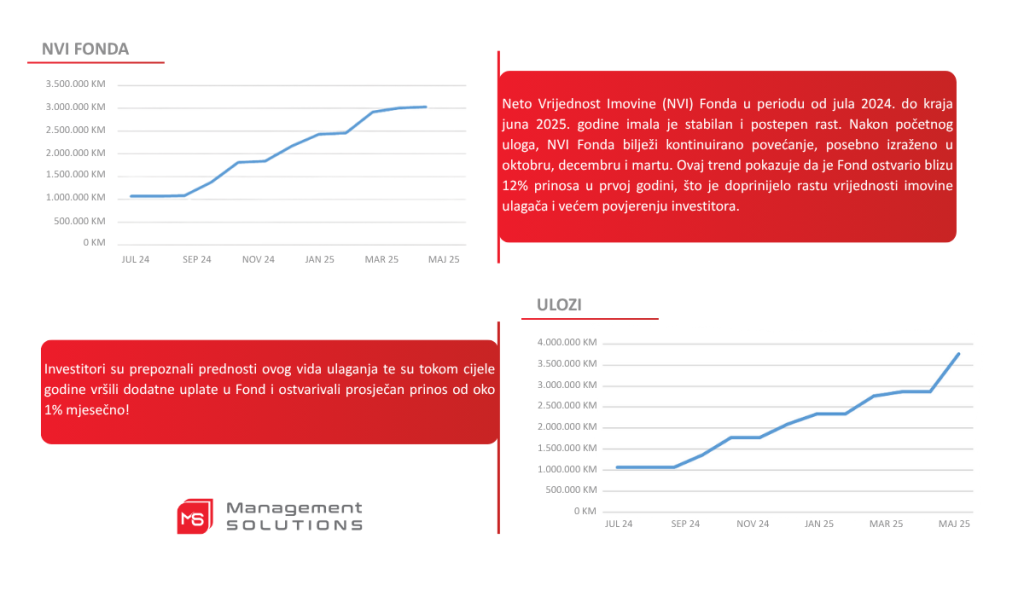

Otvoreni specijalizovani alternativni investicioni fond za ulaganje u potraživanja po datim zajmovima, poznat pod imenom MS Loans, kojim upravlja Društvo za upravljanje investicionim fondovima Management Solutions d.o.o. Banja Luka, ovih dana bilježi prvu godišnjicu uspješnog poslovanja.

Fond, prvi takve vrste u Bosni i Hercegovini, specijalizovan je za finansiranje mikro, malih i srednjih preduzeća, kao i preduzetnika.

Već u prvoj godini postojanja MS Loans je nadmašio tržišna očekivanja.

Imovina Fonda povećana je za impresivnih 270 odsto, a ostvareni prinos iznosi oko 12 odsto, čime je opravdano povjerenje koje su mu ukazali investitori.

Ono što izdvaja MS Loans na domaćem tržištu jeste činjenica da je okupio domaća fizička i pravna lica koja su prepoznala potencijal domaćeg preduzetništva i odlučila da svoj kapital ulože upravo u njegov razvoj.

Na taj način, investitori ostvaruju konkretne finansijske koristi, ali istovremeno daju značajan doprinos rastu realnog sektora u zemlji.

U vremenu kada tradicionalni oblici štednje nude sve skromnije prinose, ovaj Fond se nameće kao moderna alternativa svima koji žele da njihov novac radi za njih, i da pritom podrže razvoj domaće privrede.

Upravo sada je prilika da postanete profesionalni investitor – iskoristite mogućnost da budete među prvima koji putem ovog savremenog modela ulaganja kreiraju vlastitu investicionu budućnost.

Kako ističu iz Društva za upravljanje investicionim fondovima Management Solutions, cilj je da se nastavi sa odgovornim vođenjem Fonda i daljim jačanjem povjerenja investitora.

„Zahvaljujemo se svim ulagačima na ukazanom povjerenju i nastavljamo raditi na očuvanju stabilnosti i ispunjavanju svih ciljeva Fonda“, poručuju iz Management Solutions-a. PR

Ulaganje u investicione fondove postalo je popularan način štednje i ostvarivanja prinosa za mnoge ulagače. Međutim, kao i svako ulaganje, i ono nosi određeni nivo rizika, naročito kada su u pitanju fondovi koji ulažu u akcije svjetskih kompanija.

U posljednje vrijeme svjedočimo padu vrijednosti na svjetskim berzama, što se direktno odrazilo i na vrijednost udjela u fondovima koji ulažu u akcije. Investitori koji su svoj novac uložili u ove fondove mogu trenutno vidjeti negativne prinose, što često izaziva zabrinutost i razmišljanje o povlačenju sredstava. Ipak, važno je razumjeti da su ovakve situacije sastavni dio tržišnih ciklusa.

Za razliku od fondova koji ulažu u akcije, obveznički fondovi ili alternativni fondovi, poput onih koji se bave davanjem zajmova nisu značajno pogođeni trenutnim tržišnim kretanjima. Njihovi prinosi su stabilniji jer se zasnivaju na prihodima od kamata i otplata zajmova, što ih čini manje volatilnim u ovakvim situacijama.

Šta učiniti kada tržište pada?

U ovakvim trenucima, najvažnije je ostati pribran i ne donositi ishitrene odluke. Tržišta imaju prirodan tok – nakon pada uglavnom slijedi oporavak, a istorija je više puta pokazala da su strpljivi investitori na kraju često nagrađeni.

Jedan od načina za ublažavanje rizika jeste diverzifikacija – odnosno raspodjela sredstava na više vrsta fondova, uključujući akcijske, obvezničke, mješovite i alternativne fondove. Na taj način se smanjuje zavisnost od jednog tržišta ili sektora, a portfelj postaje otporniji na negativne oscilacije.

Zaključak

Pad tržišta, iako može djelovati zabrinjavajuće, prirodan je dio investicionog procesa. Ulaganje treba posmatrati kao dugoročan cilj, a ne kao sredstvo za brzu zaradu. Ključ uspjeha leži u diverzifikaciji i strpljenju – dvije najvažnije strategije koje pomažu investitorima da izdrže turbulentna vremena i ostvare pozitivne rezultate na duže staze.

Završena izgradnja nove bolnice u Trebinju

Kvadrat za generaciju Z: Kako će mladi kupci promijeniti tržište u sledećih 10 godina?

Trebinje: Počela prodaja stanova u luksuznom stambeno-poslovnom objektu „Kompas“

-

NEKRETNINE7 meseci prije

NEKRETNINE7 meseci prijeTrebinje: Počela prodaja stanova u luksuznom stambeno-poslovnom objektu „Kompas“

-

NEKRETNINE11 meseci prije

NEKRETNINE11 meseci prijeInflacija već progutala povrat PDV-a na prvu nekretninu

-

NEKRETNINE6 meseci prije

NEKRETNINE6 meseci prijeKvadrat za generaciju Z: Kako će mladi kupci promijeniti tržište u sledećih 10 godina?

-

KONKURSI1 godina prije

KONKURSI1 godina prijeDINECO zapošljava: 2 dizajnera enterijera

-

NOVOSTI1 godina prije

NOVOSTI1 godina prijePrva investiciona konferencija “Fundamental” 25. marta u Banjaluci

-

POSAO10 meseci prije

POSAO10 meseci prijeOtvoren konkurs za tri pozicije: Megagraden d.o.o. Trebinje traži inženjera, knjigovođu i asistenta

-

EKONOMIJA1 godina prije

EKONOMIJA1 godina prije“Fundamental” u Banjaluci: Narodne obveznice prilika za sigurno ulaganje

-

NEKRETNINE12 meseci prije

NEKRETNINE12 meseci prijeUsvojen zakon kojim se omogućava povrat PDV-a na kupovinu prve nekretnine