FINANSIJE

Tri godine od šoka sa švajcarskim frankom: Zaduženi se još ne mogu nadati boljim vremenima

SARAJEVO – Petnaesti januar 2015. godine bio je sudbonosni dan za sve one koji su uložili u švajcarske franke. Prije tačno tri godine, Švajcarska nacionalna banka (SNB) ukinula je minimalni kurs franka prema euru, koji je uveden 6. septembra 2011. godine, čime je pokrenut najveći gubitak u odnosu na euro prema švajcarskoj nacionalnoj valuti do sada. Za nekoliko dana, euro je pao na 0,86 franaka, a mnogi zajmoprimci osjetili su šok na nekretninama i drugoj imovini koju su finansirali kreditima švajcarskog franka.

Od tada se situacija malo poboljšala. Tri godine nakon šoka švajcarskog franka 15. januara 2015. godine vrijednost eura se ponovo poboljšala na oko 1,18 franaka, ali za mnoge zajmoprimce to još uvijek znači veliki gubitak.

Euro je dostigao svoj vrhunac u septembru 2007. godine. Tada je iznosio 1.678 franaka, prije nego što je pao u svjetlu finansijske i ekonomske krize do juna 2011. godine na 1.148 franaka.

Potom je Švajcarska povukla sigurnosnu kočnicu. Generalni direktor SNB-a u to vrijeme Thomas Jordan rekao je: „Naša ekonomija je mala i vrlo otvorena. Zarađujemo svaki drugi franak u inostranstvu. Ogromna precjenjivanja nose rizik od recesije i deflacionog trenda“, rekao je on, dodajući da SNB ima za cilj značajno i trajno slabljenje franka i neće tolerisati ni jedan kurs eura i franka ispod jedan i dvadeset.

Kraj minimalnog deviznog kursa doveo je do pomenutog dramatičnog pada cijena, ali to nije značilo da se monetarna politika SNB-a vratila u normalna vremena. Prema procjeni SNB-a, franak je i dalje značajno precijenjen. Međutim, od 2015. godine banka je na stajalištu da precijenjenost treba ispraviti tokom vremena, te je pribjegla drugim sredstvima za promjenu deviznog kursa franaka.

Ukidanjem minimalnog deviznog kursa, SNB je smanjio kamate na depozite po viđenju na minus 0,75 procenata. „Razlika između ulaganja u stranoj valuti i ulaganja u švajcarskim francima se smanjila gotovo na nulu, jer su kamatne stope u inostranstvu u jeku finansijske krize pale više nego u Švajcarskoj čineći franak još uvijek atraktivnim za domaće i strane investitore. Ako su strane kamatne stope blizu nule ili negativne, švajcarske kamatne stope mogu ostati na nuli. One moraju pasti u negativni teritorij, kako bi se ponovo oporavio diferencijal tradicionalne kamatne stope i na taj način povećali troškovi držanja franka u odnosu na druge valute, objašnjava SNB ovaj korak. Narodna banka Švajcarske, takođe, zadržava pravo da nastavi da bude aktivna na deviznom tržištu da utiče na monetarne uvjete.

Tri godine nakon ukidanja deviznog kursa, euro se gotovo vratio na svoj raniji nivo, ali franak je i dalje značajno precijenjen – ne samo za domaće zajmoprimce, već i za SNB i izvozno orijentisanu švajcarsku ekonomiju.

Međutim, prema ekspertima, SNB će trebati decenije da izađe iz kriznog režima. U stvari, trebat će joj mnogo više od ostalih centralnih banaka u smanjivanju bilansa stanja i odustajanja od negativnih kamatnih stopa. SNB je i dalje daleko od normalnosti.

„Postoje posebni problemi koji uzrokuju da povratak SNB u normalnu monetarnu politiku dolazi veoma kasno“, rekao je Alan Mudie, koji je odgovoran za investicione strategije u upravljanju aktivom Societe Generale. „To bi moglo trajati bar deset godina, to su periodi o kojima treba da razmišljamo“. Ovi posebni problemi uključuju bilans stanja SNB-a, koji je sa više od 800 milijardi CHF (trenutno oko 678,7 milijardi eura) značajno veći od ekonomske proizvodnje Švajcarske.

Kako bi oslabio švajcarski franak i podržao švajcarsku ekonomiju, SNB je kupio velike količine obveznica i vlasničkih sredstava u stranim valutama, kao što su euro i dolar. Ako SNB ne počne da zamjenjuje euro obveznice koje dospijevaju ili da prodaje američke dionice, franak bi vratio vrijednost – što banka želi spriječiti što je više moguće. „Potrebno je puno vremena da SNB smanji sopstveni bilans stanja“, kaže Daniel Rempfler iz životnog osiguranja Swiss Life.

Međutim, prije nego što SNB može razmišljati o smanjenju svog bilansa stanja, švajcarski franak mora izgubiti još veću vrijednost, kaže analitičar Sven Šubert iz banke Vontobel.

Kamatne stope, koje su i dalje u minusu 0,75 procenata u Švajcarskoj, takođe ne predviđaju preokret ili čak povratak u normalu. SNB želi zadržati kamatni jaz prema euru – što je bio jedan od ključnih argumenata za zajmoprimce koji se pozajmljivali u francima.

Povratak u stanje prije krize nije lako, a SNB mora biti kreativan u upravljanju kamatnim stopama.

Međutim, i kad dođe do povratka na pozitivne kamatne stope, švajcarske monetarne vlasti tek trebaju čekati da ECB pokrene kamatne stope. Međutim, prvo povećanje glavne kamatne stope ECB-a očekuje se najranije u 2019. godini. Potrebno je i strpljenje. Za sada, zajmoprimci čiji krediti imaju duži vremenski period, još uvijek mogu čekati i nadati se boljim vremenima.

Izvor: Indikator.ba

Prošla godina za fond MS Loans bila je godina stvaranja novih prilika i osnaživanja domaće privrede. Kroz 100 odobrenih zajmova, pomogli su preduzetnicima i malim i srednjim preduzećima da svoje ideje pretvore u stvarnost — od samog procesa osnivanja do proširenja proizvodnje i ulaganja u moderniju opremu.

Svaki zajam znači više od same finansijske podrške — on je povjerenje, vjetar u leđa i znak da zajedno gradimo snažniju lokalnu ekonomiju. Iza svakog broja stoji priča o porodici koja je zadržala posao, o mladom preduzetniku koji je pokrenuo nešto svoje ili o malom biznisu koji ide ka tome da izraste u stabilnu firmu.

Iza svakog broja stoji stvarna priča — i stvarni ljudi čiji trud i upornost zaslužuju podršku.

Dvoje korisnika, iako iz potpuno različitih branši, slažu se u jednom: zajam im je omogućio da svoje planove pretvore u opipljiv rezultat.

“Nama ovaj zajam nije bio samo finansijska pomoć – bio je pokretač da hrabro krenemo naprijed, razvijemo svoje ideje i ostvarimo ono što smo dugo planirali.” – poručuju Dragan D., vlasnik poljoprivrednog gazdinstva, i Boško B., perspektivan mlad čovjek koji se bavi izdavaštvom.

Dragan dodaje:

“Uz podršku fonda nabavili smo nove poljoprivredne mašine i proširili gazdinstvo, te u budućnosti očekujemo rast proizvodnje i efikasnosti.”

Boško ističe:

“Mi smo sredstva iskoristili da kreiramo, unaprijedimo i pustimo u izdavaštvo udžbenike za djecu, prilagođene raznim uzrastima. Danas naši udžbenici pomažu mnogim mališanima da lakše uče i odrastaju.”

Cilj u Management Solutions-u ostaje isti: da budemo pouzdan partner onima koji stvaraju, razvijaju i unaprjeđuju našu zajednicu. Zato nastavljaju istim putem — jer kada ulažu u ljude i njihove ideje, ulažu u budućnost svih nas – zaključuju u Management Solutions-u.

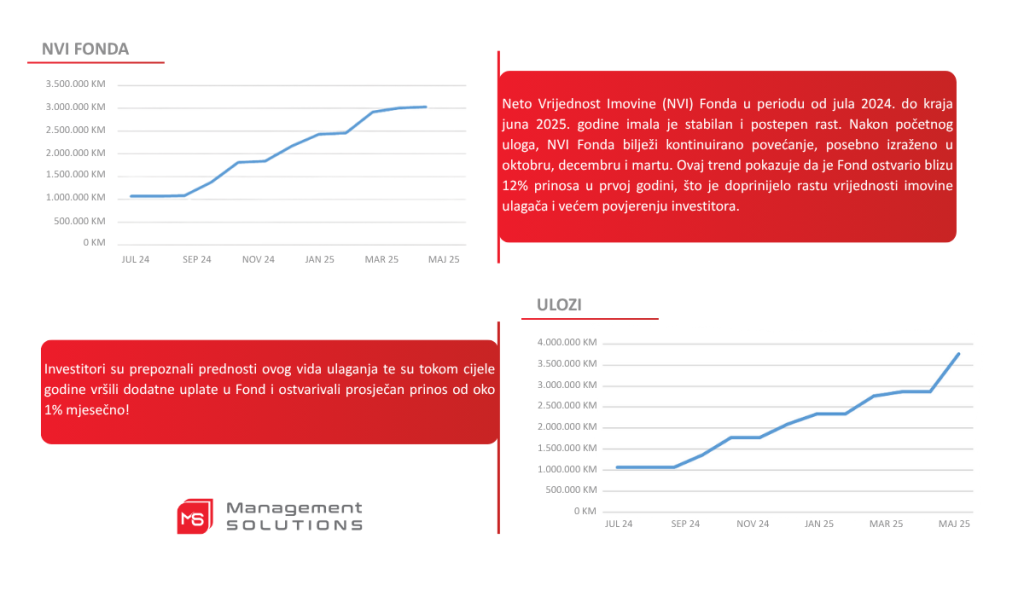

Otvoreni specijalizovani alternativni investicioni fond za ulaganje u potraživanja po datim zajmovima, poznat pod imenom MS Loans, kojim upravlja Društvo za upravljanje investicionim fondovima Management Solutions d.o.o. Banja Luka, ovih dana bilježi prvu godišnjicu uspješnog poslovanja.

Fond, prvi takve vrste u Bosni i Hercegovini, specijalizovan je za finansiranje mikro, malih i srednjih preduzeća, kao i preduzetnika.

Već u prvoj godini postojanja MS Loans je nadmašio tržišna očekivanja.

Imovina Fonda povećana je za impresivnih 270 odsto, a ostvareni prinos iznosi oko 12 odsto, čime je opravdano povjerenje koje su mu ukazali investitori.

Ono što izdvaja MS Loans na domaćem tržištu jeste činjenica da je okupio domaća fizička i pravna lica koja su prepoznala potencijal domaćeg preduzetništva i odlučila da svoj kapital ulože upravo u njegov razvoj.

Na taj način, investitori ostvaruju konkretne finansijske koristi, ali istovremeno daju značajan doprinos rastu realnog sektora u zemlji.

U vremenu kada tradicionalni oblici štednje nude sve skromnije prinose, ovaj Fond se nameće kao moderna alternativa svima koji žele da njihov novac radi za njih, i da pritom podrže razvoj domaće privrede.

Upravo sada je prilika da postanete profesionalni investitor – iskoristite mogućnost da budete među prvima koji putem ovog savremenog modela ulaganja kreiraju vlastitu investicionu budućnost.

Kako ističu iz Društva za upravljanje investicionim fondovima Management Solutions, cilj je da se nastavi sa odgovornim vođenjem Fonda i daljim jačanjem povjerenja investitora.

„Zahvaljujemo se svim ulagačima na ukazanom povjerenju i nastavljamo raditi na očuvanju stabilnosti i ispunjavanju svih ciljeva Fonda“, poručuju iz Management Solutions-a. PR

Ulaganje u investicione fondove postalo je popularan način štednje i ostvarivanja prinosa za mnoge ulagače. Međutim, kao i svako ulaganje, i ono nosi određeni nivo rizika, naročito kada su u pitanju fondovi koji ulažu u akcije svjetskih kompanija.

U posljednje vrijeme svjedočimo padu vrijednosti na svjetskim berzama, što se direktno odrazilo i na vrijednost udjela u fondovima koji ulažu u akcije. Investitori koji su svoj novac uložili u ove fondove mogu trenutno vidjeti negativne prinose, što često izaziva zabrinutost i razmišljanje o povlačenju sredstava. Ipak, važno je razumjeti da su ovakve situacije sastavni dio tržišnih ciklusa.

Za razliku od fondova koji ulažu u akcije, obveznički fondovi ili alternativni fondovi, poput onih koji se bave davanjem zajmova nisu značajno pogođeni trenutnim tržišnim kretanjima. Njihovi prinosi su stabilniji jer se zasnivaju na prihodima od kamata i otplata zajmova, što ih čini manje volatilnim u ovakvim situacijama.

Šta učiniti kada tržište pada?

U ovakvim trenucima, najvažnije je ostati pribran i ne donositi ishitrene odluke. Tržišta imaju prirodan tok – nakon pada uglavnom slijedi oporavak, a istorija je više puta pokazala da su strpljivi investitori na kraju često nagrađeni.

Jedan od načina za ublažavanje rizika jeste diverzifikacija – odnosno raspodjela sredstava na više vrsta fondova, uključujući akcijske, obvezničke, mješovite i alternativne fondove. Na taj način se smanjuje zavisnost od jednog tržišta ili sektora, a portfelj postaje otporniji na negativne oscilacije.

Zaključak

Pad tržišta, iako može djelovati zabrinjavajuće, prirodan je dio investicionog procesa. Ulaganje treba posmatrati kao dugoročan cilj, a ne kao sredstvo za brzu zaradu. Ključ uspjeha leži u diverzifikaciji i strpljenju – dvije najvažnije strategije koje pomažu investitorima da izdrže turbulentna vremena i ostvare pozitivne rezultate na duže staze.

Završena izgradnja nove bolnice u Trebinju

Kvadrat za generaciju Z: Kako će mladi kupci promijeniti tržište u sledećih 10 godina?

Trebinje: Počela prodaja stanova u luksuznom stambeno-poslovnom objektu „Kompas“

-

NEKRETNINE7 meseci prije

NEKRETNINE7 meseci prijeTrebinje: Počela prodaja stanova u luksuznom stambeno-poslovnom objektu „Kompas“

-

NEKRETNINE11 meseci prije

NEKRETNINE11 meseci prijeInflacija već progutala povrat PDV-a na prvu nekretninu

-

NEKRETNINE6 meseci prije

NEKRETNINE6 meseci prijeKvadrat za generaciju Z: Kako će mladi kupci promijeniti tržište u sledećih 10 godina?

-

KONKURSI1 godina prije

KONKURSI1 godina prijeDINECO zapošljava: 2 dizajnera enterijera

-

NOVOSTI1 godina prije

NOVOSTI1 godina prijePrva investiciona konferencija “Fundamental” 25. marta u Banjaluci

-

POSAO10 meseci prije

POSAO10 meseci prijeOtvoren konkurs za tri pozicije: Megagraden d.o.o. Trebinje traži inženjera, knjigovođu i asistenta

-

EKONOMIJA1 godina prije

EKONOMIJA1 godina prije“Fundamental” u Banjaluci: Narodne obveznice prilika za sigurno ulaganje

-

NEKRETNINE12 meseci prije

NEKRETNINE12 meseci prijeUsvojen zakon kojim se omogućava povrat PDV-a na kupovinu prve nekretnine