FINANSIJE

Zaduživanje stanovništva BiH ne posustaje

BANJALUKA – Zaduživanje stanovništva BiH kod komercijalnih banaka ne posustaje, a građani i dalje najviše dižu nenamjenske potrošačke kredite koje uglavnom koriste za krpljenje rupa u kućnim budžetima.

Zato ne čudi što krediti stanovništvu iz godine u godinu bilježe rast, a samo u martu ove godine su, u poređenju sa istim mjesecom lani, porasli za 7,5 odsto.

S druge strane, ukupni krediti plasirani stanovništvu u proteklih šest godina porasli su za skoro 2,34 milijardi KM ili čak 33 odsto, a 2013. su iznosili 7,06 milijardi maraka.

Poslednji podaci Centralne banke BiH pokazuju da je zaključno s martom ove godine sektoru stanovništva bilo plasirano ukupno 9,4 milijardi maraka, od čega se preko 7 milijardi KM odnosi upravo na nenamjenske kredite.

Poređenja radi, svaki građanin BiH je, u odnosu na 2013. godinu, lani bio zaduženiji za čak 600 KM. Prema podacima Centralne banke BiH, prije pola decenije kreditna zaduženost po stanovniku iznosila je 2.010, a, na primjer, u septembru lani 2.612 KM.

Najveća slabost naših građana su nenamjenski potrošački krediti, do kojih dolazimo relativno lako, odnosno bez komplikovanih procedura i obaveznih garancija, a ni primanja ne moraju da budu nešto visoka da bi novac bio odobren.

Takođe, učešće nenamjenskih kredita stanovništvu od 2015. do kraja marta ove godine kretalo se u rasponu od 72 do 75,6 odsto ukupnih kredita.

Ovo je, praktično, potvrda da većina građana, zbog nedovoljnih primanja, nema izbora nego da se sve više zadužuje. A kredite bukvalno dižemo za sve i svašta – za plaćanje nagomilanih računa, za ogrijev, registraciju auta, kupovinu najrazličitijih roba, opremanje djece u školu, pravljenje svadbe ili sahrane, kupovinu automobila, opremanje stana.

Stojanka S, trgovac iz Banjaluke, kaže da prosječne porodice u današnje vrijeme malo koji vanredni trošak mogu da podnesu bez zaduživanja.

– U braku sam devet godina, a u ovom periodu smo suprug i ja digli ukupno pet kredita. Prvi smo uzeli da opremimo sprat kuće, drugi kad se rodilo prvo dijete. Kako iskrsne neki izdatak, dignemo novi kredit, platimo što treba, zatvorimo stari i tako ukrug. To nije ništa čudno, s obzirom na činjenicu da je moja plata 600, a suprugova 850. Realno, ovaj novac je, kad ljudi imaju djecu, dovoljan za one najosnovnije potrebe. Sve ostalo zahtijeva zaduživanje – ističe naša sagovornica.

Takođe, sve češće se dešava da se ljudi zadužuju da bi vratili stare kredite, jer nisu u stanju da rate servisiraju od tekućih primanja.

Više istraživanja pokazalo je da čak 73,1 odsto stanovništva u BiH redovno posuđuje novac, odnosno da za većinu dodatni udar na budžet predstavlja svaki iznenadni trošak veći od 50 KM. Zbog toga su prisiljeni da se zadužuju, pa da, kad prime plate ili penzije, vraćaju dug ili plaćaju rate, i tako ukrug. Ljudi kojima treba manje para, mogu da se snađu kod rođaka i ostalih bliskih osoba, dok oni kojima trebaju veće svote moraju da dižu kredite.

Preduzetništvo „na čekanju“

Krediti za kupovinu automobila u martu ove godine iznosili su 8,8 miliona KM, što je približno iznosu od prije tri godine. Krediti za popravku postojećih stambenih jedinica u martu su iznosili 46,7 miliona KM, za razliku od 2015, kada su bili veći od 65 miliona KM.

S druge strane, krediti za izgradnju ili kupovinu novih stambenih jedinica u martu su bili nešto veći od milijardu KM, što je rast od 11 odsto u odnosu na decembar 2017. Za kupovinu postojećih stambenih jedinica ukupni krediti su iznosili 683,1 miliona KM, ili 13,3 odsto više nego krajem 2017. Samo dva odsto kredita odobrenih stanovništvu odnosi se na preduzetništvo.

Izvor: Srpskainfo

Prošla godina za fond MS Loans bila je godina stvaranja novih prilika i osnaživanja domaće privrede. Kroz 100 odobrenih zajmova, pomogli su preduzetnicima i malim i srednjim preduzećima da svoje ideje pretvore u stvarnost — od samog procesa osnivanja do proširenja proizvodnje i ulaganja u moderniju opremu.

Svaki zajam znači više od same finansijske podrške — on je povjerenje, vjetar u leđa i znak da zajedno gradimo snažniju lokalnu ekonomiju. Iza svakog broja stoji priča o porodici koja je zadržala posao, o mladom preduzetniku koji je pokrenuo nešto svoje ili o malom biznisu koji ide ka tome da izraste u stabilnu firmu.

Iza svakog broja stoji stvarna priča — i stvarni ljudi čiji trud i upornost zaslužuju podršku.

Dvoje korisnika, iako iz potpuno različitih branši, slažu se u jednom: zajam im je omogućio da svoje planove pretvore u opipljiv rezultat.

“Nama ovaj zajam nije bio samo finansijska pomoć – bio je pokretač da hrabro krenemo naprijed, razvijemo svoje ideje i ostvarimo ono što smo dugo planirali.” – poručuju Dragan D., vlasnik poljoprivrednog gazdinstva, i Boško B., perspektivan mlad čovjek koji se bavi izdavaštvom.

Dragan dodaje:

“Uz podršku fonda nabavili smo nove poljoprivredne mašine i proširili gazdinstvo, te u budućnosti očekujemo rast proizvodnje i efikasnosti.”

Boško ističe:

“Mi smo sredstva iskoristili da kreiramo, unaprijedimo i pustimo u izdavaštvo udžbenike za djecu, prilagođene raznim uzrastima. Danas naši udžbenici pomažu mnogim mališanima da lakše uče i odrastaju.”

Cilj u Management Solutions-u ostaje isti: da budemo pouzdan partner onima koji stvaraju, razvijaju i unaprjeđuju našu zajednicu. Zato nastavljaju istim putem — jer kada ulažu u ljude i njihove ideje, ulažu u budućnost svih nas – zaključuju u Management Solutions-u.

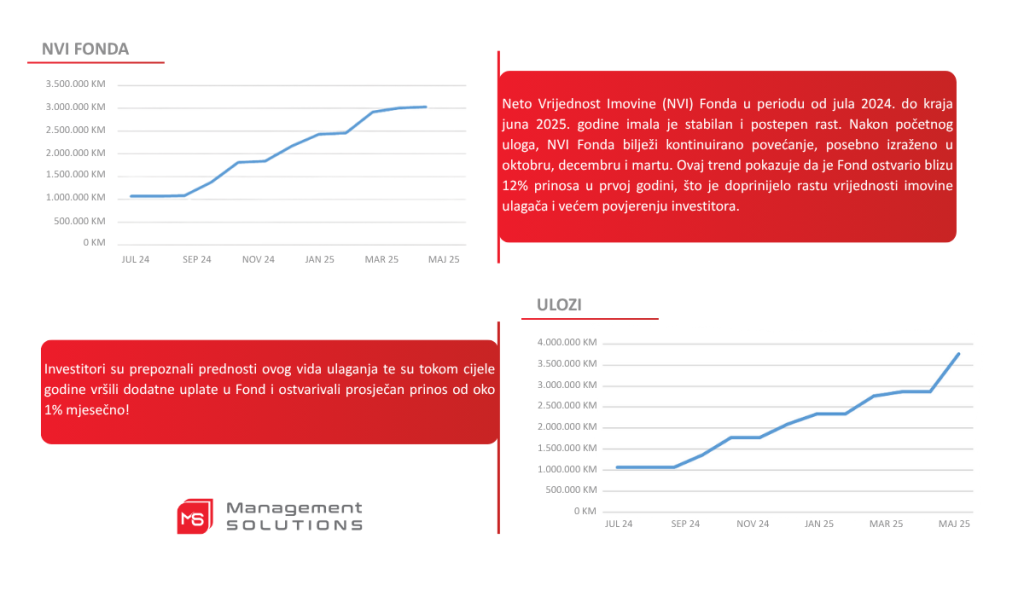

Otvoreni specijalizovani alternativni investicioni fond za ulaganje u potraživanja po datim zajmovima, poznat pod imenom MS Loans, kojim upravlja Društvo za upravljanje investicionim fondovima Management Solutions d.o.o. Banja Luka, ovih dana bilježi prvu godišnjicu uspješnog poslovanja.

Fond, prvi takve vrste u Bosni i Hercegovini, specijalizovan je za finansiranje mikro, malih i srednjih preduzeća, kao i preduzetnika.

Već u prvoj godini postojanja MS Loans je nadmašio tržišna očekivanja.

Imovina Fonda povećana je za impresivnih 270 odsto, a ostvareni prinos iznosi oko 12 odsto, čime je opravdano povjerenje koje su mu ukazali investitori.

Ono što izdvaja MS Loans na domaćem tržištu jeste činjenica da je okupio domaća fizička i pravna lica koja su prepoznala potencijal domaćeg preduzetništva i odlučila da svoj kapital ulože upravo u njegov razvoj.

Na taj način, investitori ostvaruju konkretne finansijske koristi, ali istovremeno daju značajan doprinos rastu realnog sektora u zemlji.

U vremenu kada tradicionalni oblici štednje nude sve skromnije prinose, ovaj Fond se nameće kao moderna alternativa svima koji žele da njihov novac radi za njih, i da pritom podrže razvoj domaće privrede.

Upravo sada je prilika da postanete profesionalni investitor – iskoristite mogućnost da budete među prvima koji putem ovog savremenog modela ulaganja kreiraju vlastitu investicionu budućnost.

Kako ističu iz Društva za upravljanje investicionim fondovima Management Solutions, cilj je da se nastavi sa odgovornim vođenjem Fonda i daljim jačanjem povjerenja investitora.

„Zahvaljujemo se svim ulagačima na ukazanom povjerenju i nastavljamo raditi na očuvanju stabilnosti i ispunjavanju svih ciljeva Fonda“, poručuju iz Management Solutions-a. PR

Ulaganje u investicione fondove postalo je popularan način štednje i ostvarivanja prinosa za mnoge ulagače. Međutim, kao i svako ulaganje, i ono nosi određeni nivo rizika, naročito kada su u pitanju fondovi koji ulažu u akcije svjetskih kompanija.

U posljednje vrijeme svjedočimo padu vrijednosti na svjetskim berzama, što se direktno odrazilo i na vrijednost udjela u fondovima koji ulažu u akcije. Investitori koji su svoj novac uložili u ove fondove mogu trenutno vidjeti negativne prinose, što često izaziva zabrinutost i razmišljanje o povlačenju sredstava. Ipak, važno je razumjeti da su ovakve situacije sastavni dio tržišnih ciklusa.

Za razliku od fondova koji ulažu u akcije, obveznički fondovi ili alternativni fondovi, poput onih koji se bave davanjem zajmova nisu značajno pogođeni trenutnim tržišnim kretanjima. Njihovi prinosi su stabilniji jer se zasnivaju na prihodima od kamata i otplata zajmova, što ih čini manje volatilnim u ovakvim situacijama.

Šta učiniti kada tržište pada?

U ovakvim trenucima, najvažnije je ostati pribran i ne donositi ishitrene odluke. Tržišta imaju prirodan tok – nakon pada uglavnom slijedi oporavak, a istorija je više puta pokazala da su strpljivi investitori na kraju često nagrađeni.

Jedan od načina za ublažavanje rizika jeste diverzifikacija – odnosno raspodjela sredstava na više vrsta fondova, uključujući akcijske, obvezničke, mješovite i alternativne fondove. Na taj način se smanjuje zavisnost od jednog tržišta ili sektora, a portfelj postaje otporniji na negativne oscilacije.

Zaključak

Pad tržišta, iako može djelovati zabrinjavajuće, prirodan je dio investicionog procesa. Ulaganje treba posmatrati kao dugoročan cilj, a ne kao sredstvo za brzu zaradu. Ključ uspjeha leži u diverzifikaciji i strpljenju – dvije najvažnije strategije koje pomažu investitorima da izdrže turbulentna vremena i ostvare pozitivne rezultate na duže staze.

Završena izgradnja nove bolnice u Trebinju

Kvadrat za generaciju Z: Kako će mladi kupci promijeniti tržište u sledećih 10 godina?

Trebinje: Počela prodaja stanova u luksuznom stambeno-poslovnom objektu „Kompas“

-

NEKRETNINE7 meseci prije

NEKRETNINE7 meseci prijeTrebinje: Počela prodaja stanova u luksuznom stambeno-poslovnom objektu „Kompas“

-

NEKRETNINE12 meseci prije

NEKRETNINE12 meseci prijeInflacija već progutala povrat PDV-a na prvu nekretninu

-

KONKURSI1 godina prije

KONKURSI1 godina prijeDINECO zapošljava: 2 dizajnera enterijera

-

NEKRETNINE6 meseci prije

NEKRETNINE6 meseci prijeKvadrat za generaciju Z: Kako će mladi kupci promijeniti tržište u sledećih 10 godina?

-

POSAO10 meseci prije

POSAO10 meseci prijeOtvoren konkurs za tri pozicije: Megagraden d.o.o. Trebinje traži inženjera, knjigovođu i asistenta

-

NOVOSTI1 godina prije

NOVOSTI1 godina prijePrva investiciona konferencija “Fundamental” 25. marta u Banjaluci

-

EKONOMIJA1 godina prije

EKONOMIJA1 godina prije“Fundamental” u Banjaluci: Narodne obveznice prilika za sigurno ulaganje

-

INVESTICIJE4 meseca prije

INVESTICIJE4 meseca prijeZavršena izgradnja nove bolnice u Trebinju